지방공공단체의 재정 구조

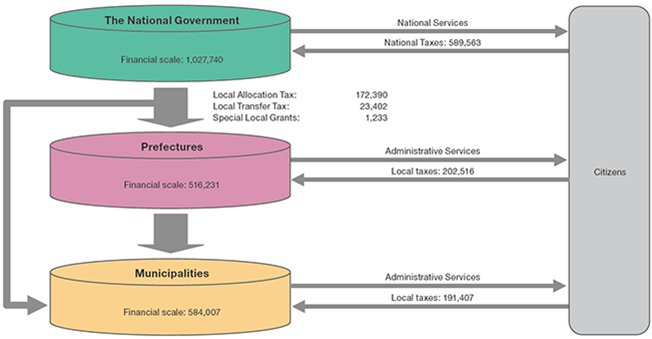

일본의 행정은 국가와 지방자치단체인 도도부현・구시정촌 등 3층 구조로 분담되어 있다.

외교와 방위를 제외한 거의 모든 행정은 국가와 지방공공단체가 함께 경비를 지출하고 대부분의 국가 시책은 지방공공단체를 통해 이루어지고 있다.

2016년도 국가와 지방공공단체의 세출결산액(순계)은 국가 71조 523억 엔, 지방공공단체 97조 3,342억 엔으로 지방공공단체의 실질적인 세출규모는 국가의 약 1.4배에 이른다. 일본의 행정에서 지방공공단체가 차지하는 비중이 크다는 것을 알 수 있다.

2016년도 조세의 실질적 배분 상황은 조세 총액 98조 3,487억 엔에 대해 징수 단계에서 국세(59.9%), 지방세(40.1%)가 최종적으로는 국가(39.9%), 지방공공단체(60.1%)의 배분이었다. 국세로 징수된 조세 약 3할이 지방교부세・지방양여세・지방특례교부금 제도를 통해 지방공공단체에 배분되는 결과다.

지방재정의 구조(2016년도 세입결산기준 단위:억 엔)

세입

2016년도 지방재정 세입결산 중 수입 내역은 비중별로 지방세(38.8%), 지방교부세(17.0%), 국고지출금(15.4%), 지방채(10.2%)의 순이었다. 지방자치단체의 세입 내용은 다음과 같다.

지방세

지방공공단체가 직접 부과・징수할 수 있는 것으로 주민의 요망에 따른 자주적 행정에 반드시 필요한 수익이다.

지방양도세

지방휘발유 양여세, 특별톤 양여세, 석유가스 양여세, 자동차중량 양여세, 항공기연료 양여세, 지방법인 특별양여세 등의 총칭으로 국세로 징수된 해당 세금의 일정비율이 지방공공단체로 양여되는 것이다. 또 2016년도 세제 개정을 통해 잠정 조치로 양여되고 있는 지방법인 특별양여세를 소비세 10% 인상 시 폐지하기로 결정했다.

지방교부세

지방재정 조정제도의 중심인 지방교부세는 지방공공단체 간 재정력의 불균형 시정, 모든 지방공공단체가 일정한 행정 수준을 확보하는 데 필요한 재원 보장, 자치단체의 일반재원 확보 등을 목적으로 한다. 소득세・법인세(33.1%), 주세(50%), 소비세 (22.3%), 지방법인세 전액을 재원으로 하며 일정 계산에 따라 지방공공단체에 교부된다.

국고지출금

국가와 지방공공단체의 경비부담 구분에 따라 국가가 지방공공단체에 지출하는 부담금, 위탁비, 특정 시책의 장려・재정 원조를 위한 보조금 등이다.

지방채

도로, 학교 등 장기적으로 공평한 부담이 요구되는 공공시설의 건설사업 등에 충당하기 위한 지방공공단체의 공채금 수입이다.

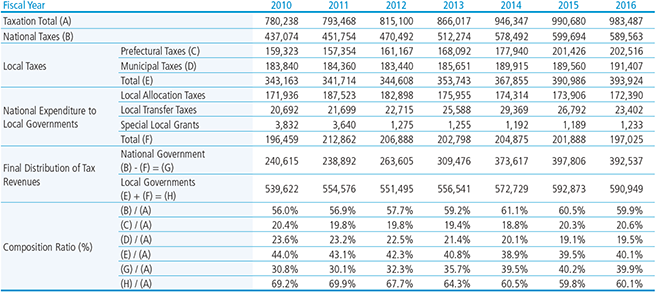

조세배분 상황(단위: 억 엔)

주1: 각 계수는 표시단위 미만을 반올림한 것으로 합계와 내역이 일치하지 않는 경우가 있음

세출

2016년도 지방재정 세출 결산을 행정 목적별로 보면 민생비(26.8%), 교육비(17.1%), 토목비(12.2%)로 민생비・교육비가 전체의 약 40%를 차지한다. 지방공공단체의 주요 행정 목적별 세출은 다음과 같다.

민생비

사회복지의 질적 향상을 위해 아동・고령자・심신장애인을 위한 각종 사회복지시설의 정비와 운영, 생활보호 충실 등에 필요한 경비이다.

위생비

주민 건강의 유지・증진과 생활환경 개선을 위한 각종 의료, 공중위생, 정신건강, 분뇨, 쓰레기 수거・처리, 공해 등의 대책 마련에 필요한 경비이다.

농림수산업비

농림어업의 진흥과 식량의 안정적 공급을 위한 생산기반 정비, 구조개선, 소비유통 대책, 농림어업 관련 기술개발・보급 등의 시책에 필요한 경비이다.

상공비

지역 상공업의 진흥과 경영 근대화・합리화를 촉진하기 위한 중소기업 지도육성, 기업유치, 소비유통 대책 등에 필요한 경비이다.

토목비

지역주민의 생활 환경과 도시 기반을 정비하는 데 필요한 도로, 하천, 주택, 공원 등 각종 공공시설의 건설・정비에 충당되는 경비이다.

교육비

지방공공단체의 기본적인 행정 분야인 교육행정 진흥과 문화 향상을 위한 학교교육, 사회교육 등에 필요한 경비이다.

공채비

지방채의 원리금 상환 비용이다.